還元率の高いクレジットカードについていろいろ調べていると『Kyash』の名前をよく目にします。

「ポイント二重取り」や「還元率2.0%」など、お得な情報ばかり並んでいるので、

「お得すぎて何かデメリットがありそう…」

「そもそもKyashってどうやって使うの?」

といった不安や疑問をお持ちの方も多いですよね?

そこでこの記事では、

- 専門家への独自調査

- Kyashユーザー100人へのアンケート

- 編集部によるカード会社へのリサーチ

などをもとに、『Kyashのメリット・デメリット』をご紹介します。

あわせて「Kyashをさらにお得に使う方法」や「Kyashに関するよくあるQ&A」も解説しているのでぜひ参考にしてくださいね。

先にKyashの詳細を知りたい方は「3. Kyashの基本情報:まとめ」をご覧ください。

目次

項目をクリックで該当箇所へ

2019年9月5日公式サイト上で、Kyashの還元率2.0%のサービスは9月30日までという発表がありました。

10月1日からは「還元率1.0%」にサービス変更になります。

この記事の内容は後日、変更後の仕様に改定する予定です。

1. Kyashとは?

「Kyash」が何やらお得なカードであることは知っていても、「具体的にどういうものなのか分からない…」という方は多いと思います。

そこでこの章では、Kyashについて知るために、以下の2つに分けて詳しく解説していきます。

これからKyashを作ろうと考えている方は、ぜひご覧くださいね。

1-1. Kyashの使い方

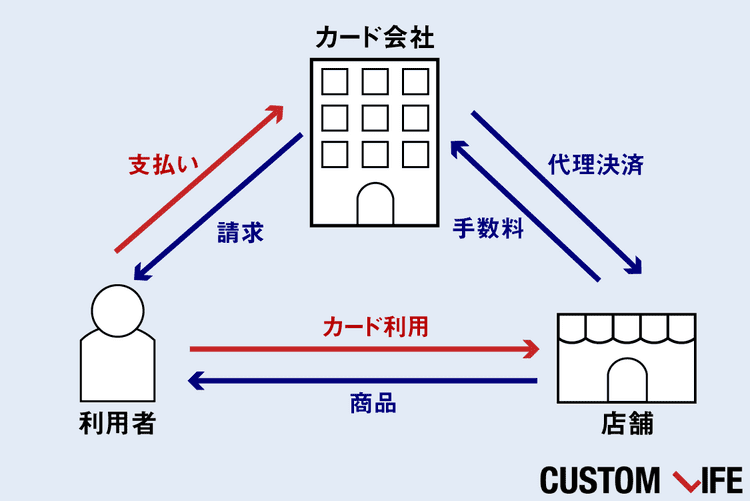

まず、Kyashとは完全無料で「VISAカードとして使える決済アプリ」のこと。

Kyashはそのままでは利用できず、

- コンビニや銀行で現金をチャージ

- クレジットカード引き落としでチャージ

をすることで、クレジットカードと同じ使い方で決済できる、いわゆる「プリペイドカード」に分類されるものです。

※ クレジットカードでのチャージはVISAとMastercardに限ります。

また、都度チャージするのがめんどうという方は、「自動チャージ設定」にするのがおすすめ。

この設定にすれば、利用金額が登録したクレジットカードから自動的に引き落とされるので、チャージ金額が0円の状態でも決済できますよ。

Kyashを使うなら「リアルカード」も発行しよう!

Kyashを使うなら「リアルカード」も発行しよう!

ご紹介した通りKyashは「決済アプリ」ですが、登録する際はリアルカード(実物のカード)も同時に申し込むことができます。

アプリはネットショッピングでの利用に限られますが、リアルカードは実店舗でも使うことができるので、ぜひ発行することをおすすめします。

また、リアルカードを発行しても、

- 手数用

- 年会費

などは一切かからないので、安心してくださいね。

友人がKyashを登録していれば「割り勘」にも使える!

Kyashは決済に使えるだけでなく、アカウント同士で送金しあうこともできます。

そのため、友人の方がKyashを登録していれば、「割り勘」する際にも現金が不要になりますよ。

1-2. Kyashのメリット・デメリット

この章では、Kyashを使ううえで知っておきたいメリット・デメリットについて解説していきます。

それでは順に詳しく見ていきましょう。

◆ Kyashのメリット

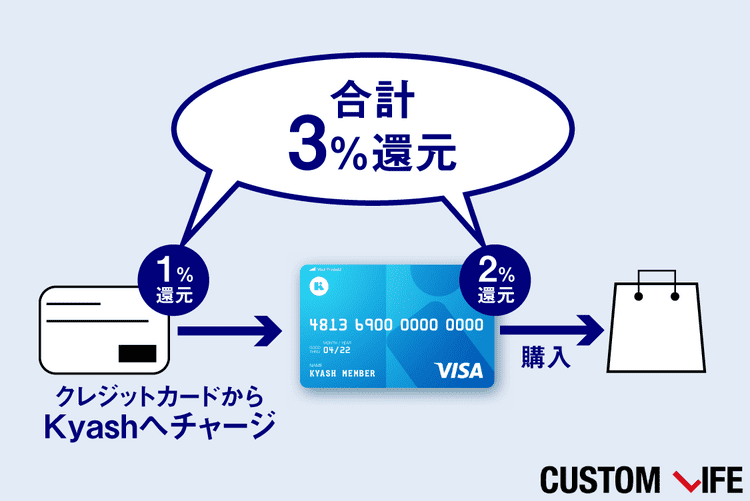

Kyashのメリットは何といっても還元率2.0%のカードとして決済に使えることです。

特に、クレジットカードからKyashにチャージした場合、チャージ分も還元対象なので「ポイント二重取り」になります。

ポイント二重取りの仕組み

(※ 画像の例は還元率が1.0%のカードからチャージした場合です。)

図のように、

「クレジットカードの還元率 + Kyashの還元率」

を得ることができるので、Kyashと組み合わせるだけで手持ちのカードを今よりもお得に利用できますよ。

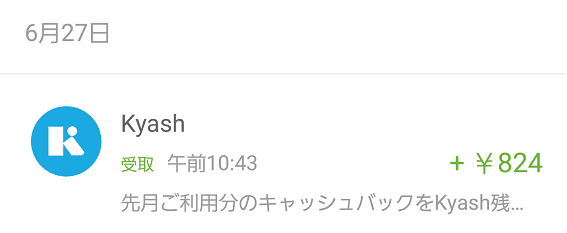

Kyashの2.0%は現金として還元される!

Kyashで還元されるポイントはそのまま現金として残高にチャージされます。

残高にチャージされている画面

そのため、「ポイントを貯めても使い道がない…」といったことがない点もKyashの魅力といえます。

◆ Kyashのデメリット

Kyashは年会費無料で利用できるので大きなデメリットはありません。

強いていえば、

- アプリは3万円

- リアルカードは5万円

と1日に決済できる金額に制限があり、1ヶ月間の利用額も「12万円」と限度が設定されています。

そのため、日用品を購入する分には問題ありませんが、大きな買い物をする際は限度額を越えてしまい、決済できないことがあります。

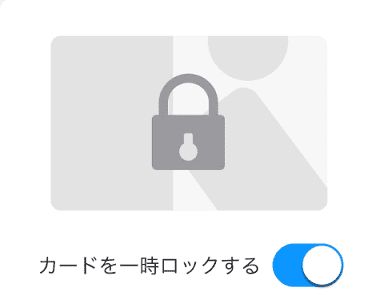

セキュリティ面にデメリットはないの?

Kyashは不正利用された際の補償を行っていません。

ただし、アプリ上で「一時ロック設定」にすれば、カードを利用できなくできるセキュリティ機能があります。

そのため、利用する時だけロックを解除するようにすれば、紛失や盗難に遭っても安心ですよ。

いかがでしたか? Kyashは多少のデメリットこそあるものの、誰でも簡単に使えるお得なカードです。

次の章では、そんなKyashをさらにお得に使うための方法を解説していくので、ぜひご覧ください。

2. Kyashをさらにお得に使う方法

クレジットカードをKyashと組み合わせるだけでも十分お得ですが、「QRコード決済アプリ」を活用すればさらに還元率を増やすことができます。

QRコード決済とKyashを組み合わせれば、

・クレジットカードの還元率

+

・Kyashの還元率

+

・QRコード決済の還元率

を得ることができるので、「ポイント三重取り」が可能です。

Kyashと連携できる主なQRコード決済

| 種類 | 特徴 |

|

|

|

|

|

|

アプリによって対応していないお店もあるので、3つすべてダウンロードしておくのがおすすめですよ。

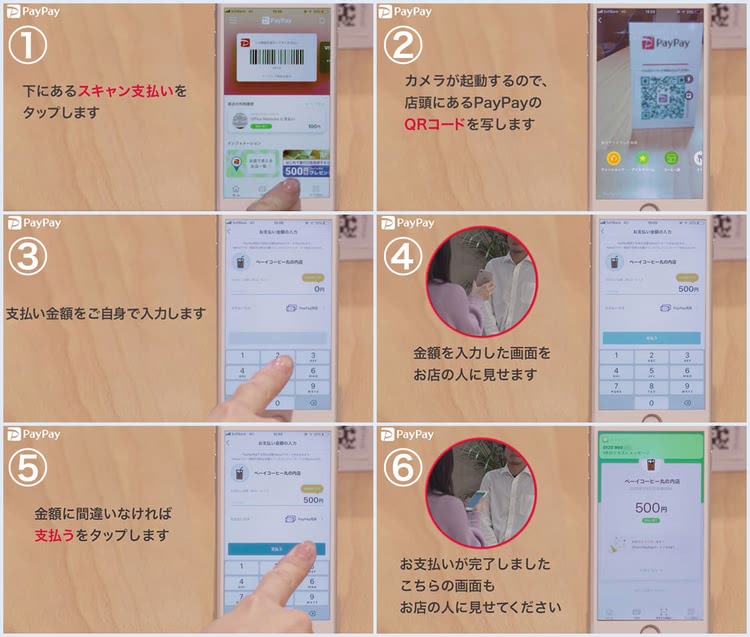

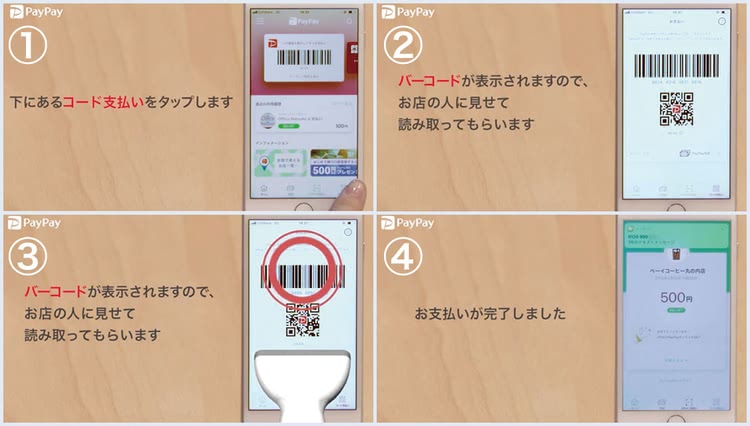

そもそもQRコード決済ってどんな風に使うの?

QRコード決済には以下の2種類の方法があり、使うお店によってどちらを利用できるか異なります。

(※ ご紹介している画像は「PayPay」のものになりますが、大まかな方法はどのQRコード決済も同じです。)

QRコード決済についてまだ知らない方も多いかと思いますが、複雑な操作はなく簡単に決済できますよ。

最後に具体例をご紹介して、「Kyash」と「QRコード決済」を使ったさらに還元率を上げるお得な方法をまとめます。

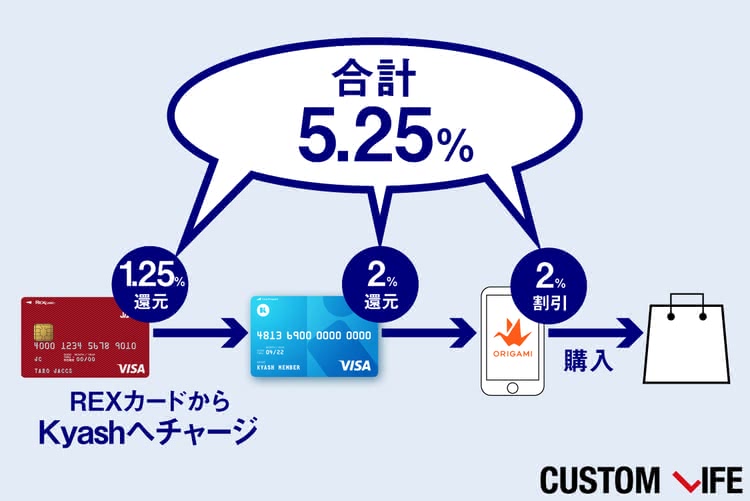

さらに還元率を上げるお得な方法 《具体例》

① 還元率1.25%の「REXカード」と還元率2.0%の「Kyash」を連携させる

…この2つで合計還元率3.25%

② 2%割引になるQRコード決済の「Origami Pay」と「Kyash」を連携させる

…「Kyash」の3.25%とあわせて、合計5.25%

上の図で例としてご紹介している「REXカード」については「4. Kyashチャージにおすすめのクレジットカード3選」の章で解説しているので、ぜひ参考にしてくださいね。

3. Kyashの基本情報:まとめ

現金かクレジットカード引き落としでチャージすることで決済に利用できる「Kyash」。

- 常に2.0%の高還元率

- クレジットカードチャージでポイント二重取り

といったお得な特徴があり、節約を考えている方はぜひとも持っておきたいカードです。

1日に利用できる金額に制限があるものの、大きな買い物をしない方は特別気にする必要はありませんよ。

◆ ユーザーの口コミ

どこでも2%還元なのは素晴らしいです

40代男性・会社員

携帯電話などの固定費の支払いに使えないのはイマイチですが、どこでも2%還元なのは素晴らしいです。カード引き落としならクレジットカードのポイントも 貯まるのでさらにお得だと思います。

【年会費】永年無料

【発行スピード】

アプリは即日利用可能

リアルカードは1~2週間

【限度額】

アプリ :1日3万円まで

リアルカード:1日5万円まで

※ いずれも1ヶ月12万円まで

【ポイント還元率】

2.0%(現金として残高にチャージ)

【国際ブランド】VISA

【付帯電子マネー】なし

さらに、Kyashは登録の手続きも非常に簡単です。

申し込みフォームに、

- 名前

- 住所

- 電話番号

などを入力するだけの約1分で終わる手続きなので、少しでも興味のある方はぜひ作ってみてくださいね。

なお、Kyashを作る際の審査については「Q1. Kyashの審査って厳しいの?」で解説しているのでぜひご覧ください。

4. Kyashチャージにおすすめのクレジットカード3選

この章では、

などをもとに、「Kyashのチャージにおすすめの高還元クレジットカード」をランキング形式でご紹介します。

おすすめのクレジットカードTOP3

-

総合評価: 4.9

還元率 :1.25%REX CARDポイント還元率 No.1の超優秀クレカ 1

1 -

総合評価: 4.8

還元率 :1.2%リクルートカード電子マネーチャージにおすすめのカード 2

2 -

総合評価: 4.6

還元率 :1.0%オリコカード THE POINTさまざまなシーンでポイント還元率アップ 3

3

それぞれのカードについて詳しく知りたい方のために関連記事も用意しているので、ぜひそちらもご覧くださいね。

※ この章でご紹介する「付帯電子マネー」とは、クレジットカードにのみ付いているもので、チャージ可能なものなどは除きます。

◆ REXカード

総合評価 : 4.9

ユーザー評価: 4.8

編集部評価 : 5.0

年会費無料ながら1.25%という驚異の還元率を誇る「REX CARD」。

- JACCSモールの利用で1.75%還元

- 貯まったポイントはカード利用金額から値引き

など、ポイントが貯まりやすいだけでなく、使いやすさも魅力のカードです。

また、ジャックスカードの基本サービスであるレジャー施設での優待や、国内・海外旅行の予約も利用することができます。

◆ ユーザーの口コミ

大きな買い物や旅行におすすめ

40代男性・飲食業

クレジットカードは何枚か持っていますが、「REX CARD」はポイント還元率が1.25%と高いため、大きい買い物や旅行はこのカードを使っています。ポイントが貯まりやすく、便利な1枚ですよ。

【年会費】永年無料

【発行スピード】5〜7日

【限度額】10〜50万円

【ポイント還元率】1.25%

【ポイント名】REX POINT

【ポイント交換】

1ポイント=1円として利用可能

【国際ブランド】VISA、Mastercard

【付帯電子マネー】なし

REXカードに関してさらに詳しく知りたい方は、以下の記事をご覧ください。

◆ リクルートカード

総合評価 : 4.8

ユーザー評価: 4.8

編集部評価 : 4.8

HOTPEPPERグルメやじゃらんなど、リクルートが提携しているさまざまなサービスをお得に利用できる「リクルートカード」。

- 基本ポイント還元率が1.2%

- リクルートサービス利用で最大4.2%ポイント還元

など、年会費無料ながらポイントの貯まりやすい点が魅力です。

さらに、電子マネーチャージ時でも還元率が1.2%という、ほかのカードにないメリットを備えています。

◆ ユーザーの口コミ

Pontaポイントは使い道が多く便利です

20代男性・エンジニア

どこで使っても1.2%貯まるので、大満足です。貯まったポイントはPontaポイントとしても利用できるので、使い道が多くとても便利です。

【年会費】永年無料

【発行スピード】3〜5日

【限度額】10〜100万円

【ポイント還元率】1.2%

【ポイント名】リクルートポイント

【ポイント交換】

1ポイント=他社の1ポイントとして交換可能

【国際ブランド】JCB、VISA、Mastercard

【付帯電子マネー】なし

リクルートカードに関してさらに詳しく知りたい方は、以下の記事をご覧ください。

◆ オリコカード THE POINT

総合評価 : 4.6

ユーザー評価: 4.7

編集部評価 : 4.5

貯まったポイントを他社ポイントやプリペイドカードチャージなど、さまざまな用途で使える「オリコカード THE POINT」 。

- オリコモール経由での買い物で還元率が2.0%~

- 入会後6ヶ月間は基本還元率が2.0%にアップ

など、さまざまなシーンで還元率がアップするので、ほかの高還元カードと比較してもポイントの貯まりやすいクレジットカードです。

また、iDとQUICPayの2つの電子マネーに対応しているため、少額決済にも便利な1枚ですよ。

◆ ユーザーの口コミ

最初の半年はポイント還元率2%!

30代男性・会社員

どこで支払いをする際も1%のポイント還元があります。また、最初の半年は2%の還元率なので、大きな買い物を控えているときに「オリコカード THE POINT」を作るととてもお得です。

【年会費】永年無料

【発行スピード】8〜10日

【限度額】10〜100万円

【ポイント還元率】1.0%

【ポイント名】オリコポイント

【ポイント交換】

1ポイント=1円として利用可能

【国際ブランド】JCB、Mastercard

【付帯電子マネー】iD、QUICPay

オリコカードに関してさらに詳しく知りたい方は、以下の記事をご覧ください。

5. Kyashに関するよくあるQ&A

この章では、Kyashに関するよくある質問をQ&A形式でご紹介します。

ぜひ、気になる質問からチェックしてみてくださいね。

Q1. Kyashの審査って厳しいの?

A. Kyashの発行に審査はないので、学生やフリーターの方でも作ることができます。

Kyashは現金やクレジットカード引き落としで、チャージして利用するのが前提のカードです。

そのため、Kyashはクレジットカードと異なり「申請者に返済能力があるか」を確認する必要がなく、審査なしで発行できるので、

- 学生

- フリーター

といった収入の少ない方でも作ることができますよ。

なお、学生でも作れるおすすめのクレジットカードについては以下の記事で詳しく解説しています。

Q2. Kyashが使えない支払いってある?

A. 公共料金や電子マネーチャージなどの決済には利用できません。

Kyashは、

- 公共料金や電話料金

- ガソリンや高速道路料金

- 各種プリペイドカードや電子マネーへのチャージ

などの支払いには利用できません。

(公式サイト Kyash HELP 参照)

また、VISAブランドではありますが、日本国内での決済に利用は限られるので注意しましょう。

読み込みに時間がかかるときもあるが…

実際にKyashを使ってみると分かりますが、店舗で決済を行う際、カードの読み込みに「10秒前後」時間のかかることがあります。

これはKyashが、

- オートチャージ設定

- チャージ残高が0円

のときに発生する現象で、チャージと決済の処理が同時に行われることが原因です。

最初のうちは「エラーが起きてるのかな…?」と不安に感じるかもしれませんが、支払いは問題なくできるので安心してくださいね。

Q3. LINE PayカードよりもKyashのほうがお得?

A. LINE Payカードはクレジットカードからチャージができないので、Kyashのほうがお得です。

Kyashと同じようにチャージして決済に利用できるカードとして、ほかに「LINE Payカード」が有名です。

LINE Payカード

このLINE Payカードも利用額に応じて最大2.0%の還元率になりますが、クレジットカード引き落としのチャージには未対応で、

- 現金でチャージ

- 銀行口座引き落とし

のみになります。

そのため、クレジットカードを使った「ポイント二重取り」ができる分、Kyashのほうがお得なカードといえます。

Q4. Kyashに有効期限ってあるの?

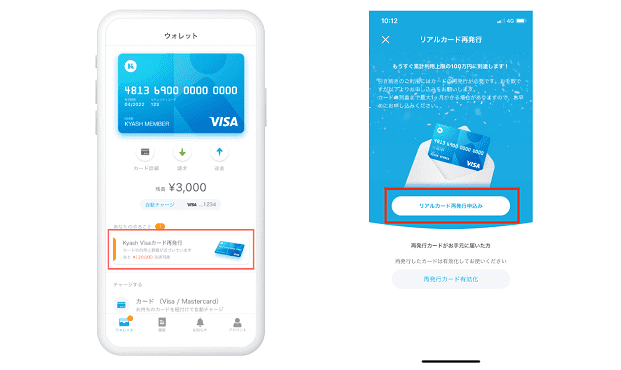

A. 有効期限は発行から5年、期間内の限度額は100万円ですが、再発行すればリセットすることができます。

Kyashは、

- 有効期限は発行から5年

- 有効期限内に利用できる金額は100万円まで

と定められています。

これを聞くと有効期限はまだしも、「100万円分しか使えないの?」と不安に感じる方も多いですよね。

しかし、100万円を越えてしまっても、アプリ上で「再発行手続き」を行えば限度額が再びリセットされるのでご安心ください。

再発行手続きはアプリ上で簡単にできる!

また、再発行した場合でも残高に残っている金額はそのまま引き継がれます。

Q5. Kyashの還元率2.0%は今後ずっと続くの?

A. 今後どこかで還元率が下がる可能性が高いです。

Kyashは、

- 年会費無料

- 無条件ですべての利用者が還元率2.0%

といったことから、収益的に現状の還元率をこのまま維持するのは難しいといわれています。

現に、「Q3. LINE PayカードよりもKyashのほうがお得?」で解説したLINE Payカードも当初は利用額に関係なく2.0%の還元率でしたが変更されました。

ただし、この還元率が維持されている間は「作らなければ損」といっても過言ではないほどお得なカードなので、ぜひ作ることをおすすめします。

Kyashは何で収益を得ている?

詳しくは公表されていませんが、Kyashの収益のメインはクレジットカードと同じく「手数料収入」だと考えられます。

一般的に還元率を高く設定するのは、

- 規模が小さい

- カードサービスを始めて間もない

といった会社が、知名度の低さをカバーするために、手数料収入を減らしてでも入会者数を増やしたいことが目的です。

そのため、現在のKyashの還元率は期間限定である可能性が高いのです。

6. まとめ

いかがでしたか? ここまでKyashについてご紹介してきました。

ここで、Kyashのメリット・デメリットについておさらいします。

メリット

… 利用時に還元率2.0%でキャッシュバック

… QRコード決済と組み合わせればさらにお得

デメリット

… 日ごとや月ごとで利用金額に制限がある

また、「Kyashのチャージにおすすめの高還元クレジットカード」についてもまとめておきます。

おすすめのクレジットカードTOP3

-

総合評価: 4.9

還元率 :1.25%REX CARDポイント還元率 No.1の超優秀クレカ

1 -

総合評価: 4.8

還元率 :1.2%リクルートカード電子マネーチャージにおすすめのカード

2 -

総合評価: 4.6

還元率 :1.0%オリコカード THE POINTさまざまなシーンでポイント還元率アップ

3

Kyashは非常にお得で使い方も簡単なカードなので、還元率を重視する方はぜひ作ってみてくださいね。

もう一度、Kyashについて詳しく見たい方は「3. Kyashの基本情報:まとめ」をご覧ください。

この記事の参考情報

国際ブランド

信用情報機関

団体

関連サービス